Contributo a fondo perduto

Sud

Dal 12 giugno 2026 le imprese italiane possono accedere alla piattaforma del Gestore dei Servizi Energetici (GSE) per trasmettere le comunicazioni preventive relative all’Iperammortamento 2026-2028. L’apertura dello sportello segue la pubblicazione del decreto direttoriale MIMIT e il visto della Corte dei Conti al decreto attuativo: la misura è ufficialmente operativa.

L‘Iperammortamento 2026-2028 è la maggiorazione fiscale del costo di acquisizione dei beni strumentali introdotta dalla Legge di Stabilità 2026: consente alle imprese di dedurre dal reddito imponibile IRES/IRPEF fino al 180% del valore del bene acquistato, su investimenti effettuati tra il 1° gennaio 2026 e il 30 settembre 2028.

La comunicazione preventiva è il primo adempimento obbligatorio per accedere all’Iperammortamento 2026-2028. Va trasmessa al GSE tramite piattaforma informatica dedicata, accessibile con SPID o carta d’identità elettronica nell’Area Clienti del portale gse.it.

La comunicazione preventiva è però solo l’avvio di un iter articolato in più fasi, ciascuna con scadenze e requisiti precisi:

Fase 1 — Comunicazione preventiva: trasmessa tramite portale GSE. Operativa dal 12 giugno 2026.

Fase 2 — Comunicazione di conferma: da inviare entro 60 giorni dalla notifica di esito positivo del GSE, con indicazione della data e dell’importo del pagamento relativo alla quota dell’acconto pari ad almeno il 20% del costo di acquisizione. L’attivazione di questa fase sul portale sarà comunicata con un ulteriore decreto direttoriale MIMIT.

Fase 3 — Comunicazione di completamento: da trasmettere al completamento degli investimenti e dell’interconnessione dei beni, e in ogni caso entro il 15 novembre 2028.

Il mancato invio di anche solo di una delle tre comunicazioni comporta il mancato perfezionamento della procedura e la perdita del beneficio.

Comunicazioni di monitoraggio: sono previste due comunicazioni annuali aggiuntive, una entro il 20 gennaio di ciascun anno sugli investimenti effettuati, e una integrativa entro il 30 giugno successivo con piano di ammortamento e quote di incentivo imputate per esercizio.

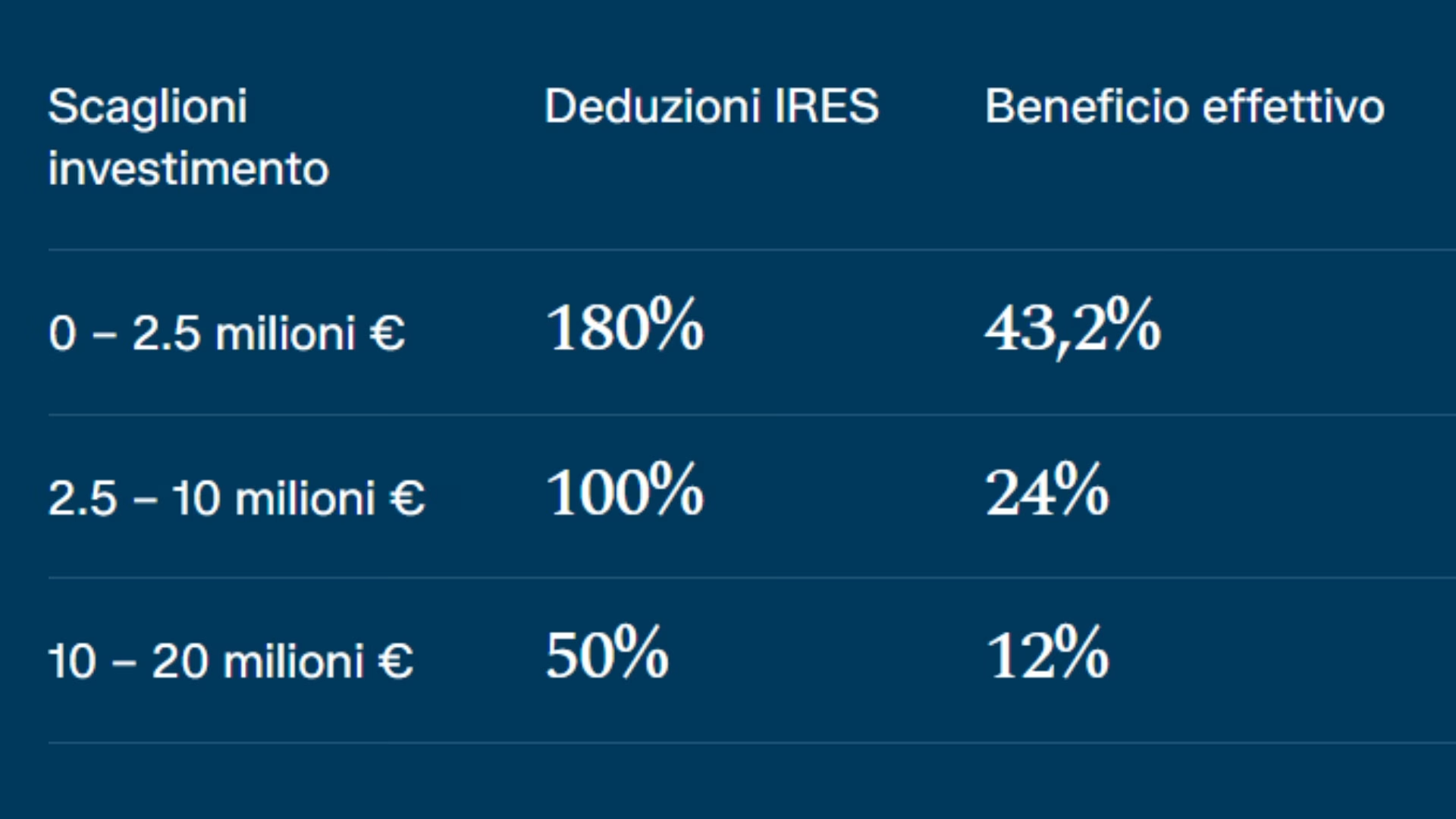

Il beneficio fiscale si calcola su base annua ed è articolato in tre scaglioni.

Cumulato con la deduzione ordinaria del bene, determinando un impatto fiscale complessivo rilevante sull’investimento.

Rientrano nell’Iperammortamento i beni materiali e immateriali strumentali nuovi inclusi negli Allegati IV e V della Legge di Stabilità 2026 (che sostituiscono i precedenti Allegati A e B della Legge 232/2016 ), a condizione che siano interconnessi al sistema aziendale di gestione della produzione o alla rete di fornitura.

Allegato IV — Beni materiali: macchine utensili a controllo numerico, robot industriali e sistemi di robotica collaborativa, sistemi di automazione e movimentazione, magazzini automatizzati, sistemi di controllo e misura, esoscheletri e dispositivi indossabili ergonomici per la produzione.

Allegato V — Beni immateriali: software industriali acquisiti come beni ammortizzabili, tra cui sistemi MES (Manufacturing Execution System), SCADA, piattaforme di industrial analytics, digital twin, soluzioni di intelligenza artificiale applicata alla produzione e sistemi di cybersecurity industriale.

Per i beni materiali ed immateriali è stato eliminato il vincolo dell’origine UE dal Decreto – legge n.38 del 27 marzo 2026( c.d. Dl Fiscale)

Sono inoltre agevolabili i beni materiali nuovi destinati alla produzione di energia rinnovabile per autoconsumo, compresi i sistemi di accumulo, ma solo se asserviti ai primi. Una caratteristica distintiva rispetto al precedente Piano Transizione 5.0: l’investimento in beni per l’autoproduzione di energia rinnovabile genera il beneficio in modo autonomo, senza necessità di essere abbinato all’acquisto di beni strumentali 4.0.

Sono ammessi all’agevolazione “solo” quelli prodotti nell’UE con un’efficienza a livello di cella di almeno il 23,5%, ossia iscritti alle categorie B o C in apposito registro tenuto da Enea.

Per accedere al beneficio sono richiesti due documenti obbligatori:

L’iter dell’Iperammortamento 2026-2028 si articola in più fasi successive, ciascuna con scadenze, requisiti documentali e adempimenti tecnici precisi. La comunicazione preventiva, oggi finalmente trasmissibile, è solo il punto di partenza. Chi affronta questo percorso con una guida esperta al proprio fianco ha tutti gli strumenti per arrivare al beneficio senza intoppi.

Dal 1999 abbiamo affiancato oltre 29.000 imprese italiane nella finanza agevolata.

Contatta il nostro team per una valutazione preliminare di fattibilità, senza impegno.

Il tema della cumulabilità è uno degli aspetti più rilevanti in fase di pianificazione e dipende dalla natura degli altri incentivi attivi sull’investimento. È opportuno verificare caso per caso con un consulente specializzato.

Sì. Il vincolo Made in Europe, inizialmente inserito nel testo della manovra, è stato definitivamente eliminato. I macchinari possono provenire da qualsiasi Paese, inclusi mercati extra-europei.

Sì. A differenza del precedente regime, la perizia tecnica asseverata è obbligatoria per tutti gli investimenti, indipendentemente dall’importo.

Il mancato invio della comunicazione di completamento entro il 15 novembre 2028 comporta il mancato perfezionamento della procedura e la perdita del beneficio fiscale.

Gli investimenti sono ammissibili se effettuati entro il 30 settembre 2028. La comunicazione di completamento va trasmessa entro il 15 novembre 2028.